Einleitung

Erläuterungen zu § 1 - Einkommenssteuern: System der Postnumerandobesteuerung

Erläuterungen zu § 3 - Unbeschränkte ganzjährige Steuerpflicht

Erläuterungen zu § 4 - Vorbemerkung: Steuerpflicht, Steuerperiode und Steuerbemessungsgrundlage

Erläuterungen zu § 5 - Interkantonale Steuerausscheidung natürliche Personen

Erläuterungen zu § 6 - Beschränkte Steuerpflicht (Nebensteuerdomizil) mit ganzjähriger unbeschränkter Steuerpflicht am Hauptsteuerdomizil

Erläuterungen zu § 11 - Vorbemerkung: Steuerpflicht, Steuerperiode und Steuerbemessungsgrundlage

Erläuterungen zu § 16 - Unselbständige Erwerbstätigkeit

Erläuterungen zu § 17 - Selbständige Erwerbstätigkeit

Erläuterungen zu § 18 - Umwandlungen, Zusammenschlüsse, Teilungen

Erläuterungen zu § 18 ter - Teilbesteuerung der Einkünfte aus Beteiligungen des Geschäftsvermögens (ab Steuerperiode 2012)

Erläuterungen zu § 19 - Erträge aus beweglichem Vermögen

Erläuterungen zu § 20 - Erträge aus unbeweglichem Vermögen

Erläuterungen zu § 21 - Einkünfte aus Vorsorge

Erläuterungen zu § 22 - Übrige Einkünfte

Erläuterungen zu § 25 - Berufskosten bei unselbständiger Erwerbstätigkeit

Erläuterungen zu § 26 - Aufwendungen für die selbständige Erwerbstätigkeit

Erläuterungen zu § 28 - Verluste

Erläuterungen zu § 29 - Kosten für das Privatvermögen

Erläuterungen zu § 30 - Allgemeine Abzüge unabhängig von der Einkommenshöhe

Erläuterungen zu § 31 - Allgemeine Abzüge abhängig von der Einkommenshöhe

Erläuterungen zu § 33 - Sozialabzüge

Erläuterungen zu § 37ter - Besteuerung der Liquidationsgewinne bei defintiver Aufgabe der selbständigen Erwerbstätigkeit (gültig ab 1.1.2011)

Erläuterungen zu § 38 - Vermögenssteuer

Erläuterung zu § 42 - Der Steuerwert von Grundstücken

Erläuterungen zu § 46 A - Unbeschränkte unterjährige Steuerpflicht

Erläuterungen zu § 46 B - Beschränkte Steuerpflicht (Nebensteuerdomizil) mit unbeschränkter unterjähriger Steuerpflicht am Hauptsteuerdomizil

Erläuterungen zu § 49 - Vorbemerkung: Steuerpflicht, Steuerperiode und Steuerbemessungsperiode

Erläuterungen zu § 50 - Juristische Personen

Erläuterungen zu § 51 - Persönliche Zugehörigkeit

Erläuterungen zu § 52 - Wirtschaftliche Zugehörigkeit

Erläuterungen zu § 53 - Steuerausscheidungen

Erläuterungen zu § 54 - Steuererleichterung für Unternehmen

Erläuterungen zu § 55 - Beginn und Ende der Steuerpflicht juristischer Personen

Erläuterungen zu § 57 - Steuerbefreite juristische Personen

Erläuterungen zu § 58 - Gewinn

Erläuterungen zu § 59 - Berechnung des Reingewinns

Erläuterungen zu § 59 a - Erfolg aus Patenten und vergleichbaren Rechten

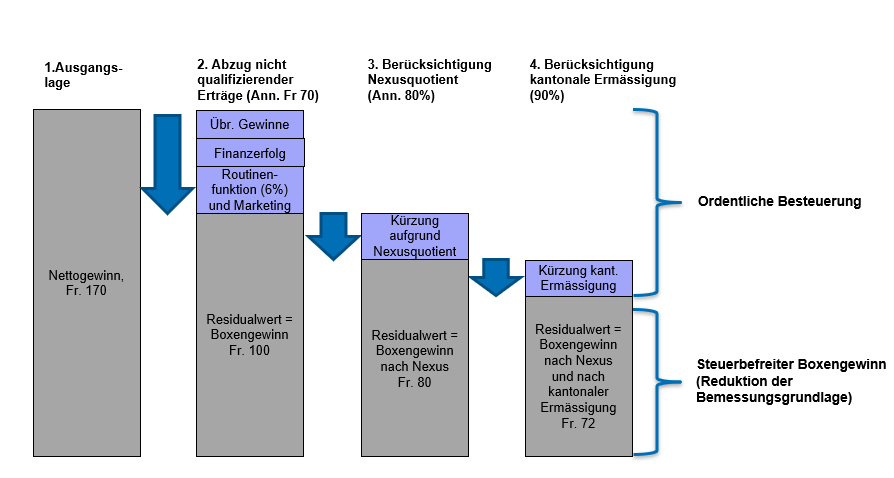

Erfolg aus Patenten und vergleichbaren Rechten

Gemäss § 59a StG können Einkünfte aus Patenten und vergleichbaren Rechten, die auf qualifizierenden F&E-Aufwendungen basieren, mit einer Ermässigung von 90 % in die Gewinnsteuer-Bemessungsbasis einbezogen werden. Um von der Patentbox profitieren zu können, müssen folgende Bedingungen kumulativ erfüllt sein:

- Es muss ein Patent oder ein vergleichbares Recht vorhanden sein

- Aus dem Patent/vergleichbaren Recht müssen Gewinne resultieren

- Es muss genügend Substanz (Nexusquotient) vorhanden sein, d.h. die F&E-Aufwendungen müssen durch die steuerpflichtige Person selbst, Konzerngesellschaften im Inland oder Dritte im In- und Ausland durchgeführt worden sein.

Zu beachten ist, dass bei Eintritt in die Patentbox über den bereits berücksichtigten Forschungs- und Entwicklungsaufwand abzurechnen ist. Statt einer Sofortabrechnung besteht in diesem Zusammenhang im Kanton Zug auch die Möglichkeit einer Verrechnung der früheren F&E-Aufwendungen mit künftigen Patentbox-Erträgen.

Weitergehende Informationen entnehmen Sie bitte den Gesetzestexten, sowie der Verordnung über die ermässigte Besteuerung von Gewinnen aus Patenten und vergleichbaren Rechten (Patentbox-Verordnung, SR 642.142.1) und den Erläuterungen zur Patentbox-Verordnung.

Eine Ermässigung aufgrund Erfolges aus Patenten und vergleichbaren Rechten kann für die Kantons- und Gemeindesteuer beantragt werden, nicht aber für die direkte Bundessteuer. Dabei ist die Entlastungsbegrenzung gemäss § 60b StG zu berücksichtigen.

Illustration der Wirkungsweise: