Bestimmung des Verlustvortrages/Verrechnung in Folgeperiode

Bestimmung des Verlustvortrages/Verrechnung in Folgeperiodehttps://www.zg.ch/behoerden/finanzdirektion/steuerverwaltung/steuerbuch-zug/erlaeuterung-zu-a7-28-verluste/bestimmung-des-verlustvortrages-verrechnung-in-folgeperiodehttps://www.zg.ch/logo.png

Einleitung

Erläuterungen zu § 1 - Einkommenssteuern: System der Postnumerandobesteuerung

Erläuterungen zu § 3 - Unbeschränkte ganzjährige Steuerpflicht

Erläuterungen zu § 4 - Vorbemerkung: Steuerpflicht, Steuerperiode und Steuerbemessungsgrundlage

Erläuterungen zu § 5 - Interkantonale Steuerausscheidung natürliche Personen

Erläuterungen zu § 6 - Beschränkte Steuerpflicht (Nebensteuerdomizil) mit ganzjähriger unbeschränkter Steuerpflicht am Hauptsteuerdomizil

Erläuterungen zu § 11 - Vorbemerkung: Steuerpflicht, Steuerperiode und Steuerbemessungsgrundlage

Erläuterungen zu § 16 - Unselbständige Erwerbstätigkeit

Erläuterungen zu § 17 - Selbständige Erwerbstätigkeit

Erläuterungen zu § 18 - Umwandlungen, Zusammenschlüsse, Teilungen

Erläuterungen zu § 18 ter - Teilbesteuerung der Einkünfte aus Beteiligungen des Geschäftsvermögens (ab Steuerperiode 2012)

Erläuterungen zu § 19 - Erträge aus beweglichem Vermögen

Erläuterungen zu § 20 - Erträge aus unbeweglichem Vermögen

Erläuterungen zu § 21 - Einkünfte aus Vorsorge

Erläuterungen zu § 22 - Übrige Einkünfte

Erläuterungen zu § 25 - Berufskosten bei unselbständiger Erwerbstätigkeit

Erläuterungen zu § 26 - Aufwendungen für die selbständige Erwerbstätigkeit

Erläuterungen zu § 28 - Verluste

Verlustverrechung - Kantonssteuer

Verlustverrechung - Direkte Bundessteuer

Verlustverrechnung - Voraussetzung

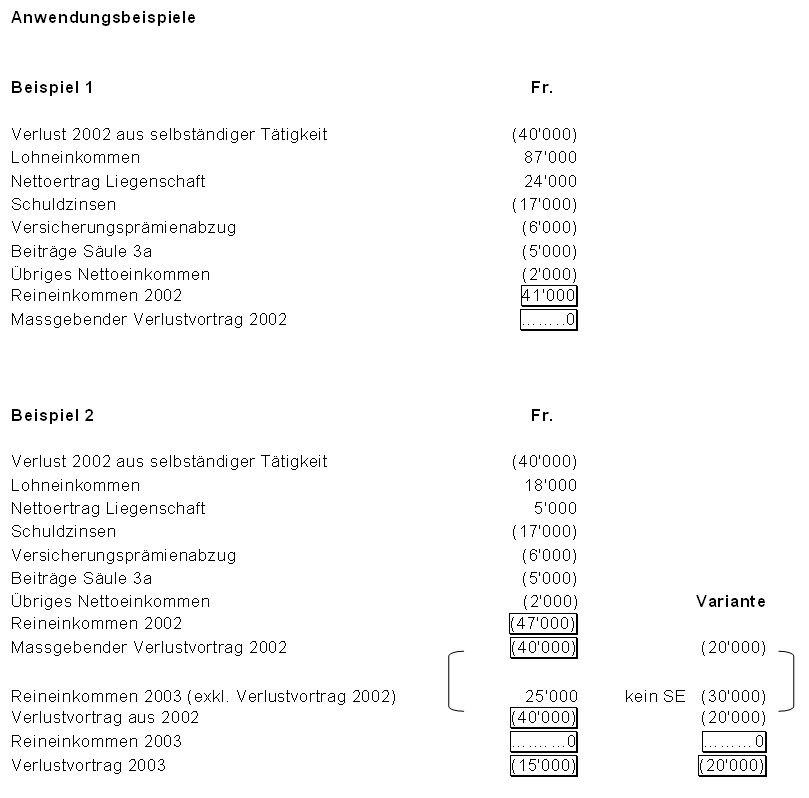

Bestimmung des Verlustvortrages/Verrechnung in Folgeperiode

Basis für die Festsetzung des Verlustvortrages bildet das Reineinkommen. Die Sozialabzüge werden nicht einbezogen, da kein Anspruch auf vollständige Ausschöpfung der Sozialabzüge besteht.