Bildungsbericht 2014: Schweizer Bildungsausgaben

Der folgende Beitrag behandelt aus Anlass der Lancierung des Bildungsberichts Schweiz 2014 das Thema Bildungsausgaben. Der Bildungsbericht beschreibt das schweizerische Bildungswesen entlang der Bildungsstufen- und typen. Diese Beschreibung nimmt – unter Berücksichtigung von kontextuellen und institutionellen Faktoren – eine Bewertung der Effektivität, der Equity und der Effizienz vor. Die Betrachtungen zur Effizienz im Bildungsbericht beziehen sich aufgrund der oft prekären Datenlage fast ausschliesslich auf monetäre Grössen, wie die Bildungsausgaben.

Von Stefanie Hof

Im Bildungsbericht Schweiz 2014 werden für jede Bildungsstufe unter anderem Aspekte der Effizienz besprochen. Effizienz bezeichnet die Relation von Inputs und Outputs eines Systems. Dabei geht es um einen möglichst schonenden Ressourceneinsatz (Input) bzw. einen möglichst hohen Ertrag (Output). Effizienz ist für das Bildungswesen in zweierlei Hinsicht von grundlegender Bedeutung: Einerseits muss man auch im Bildungswesen darauf bedacht sein, Ziele mit möglichst geringen Inputs zu erreichen, da die Ressourcen knapp sind: Die im Bildungsprozess eingesetzten Ressourcen (Zeit und Geld) könnten auch für andere soziale oder individuelle Bedürfnisse verwendet werden. Anderseits ist ein maximaler Ertrag von Interesse, weil der Ertrag sich wiederum positiv auf andere gesellschaftliche und private Ziele auswirkt. Hinsichtlich der realen Inputs im Bildungssystem (Qualifikation der Lehrpersonen, Qualität der Lehrpläne, Unterrichtsstunden usw.) stehen nur wenige vergleichende Statistiken zur Verfügung. Aufgrund der prekären Datenlage beziehen sich die Betrachtungen zur Effizienz im Bildungsbericht Schweiz fast ausschliesslich auf monetäre Grössen, wie die Bildungsausgaben. Einleitend wird die Bildungsfinanzierung allgemein thematisiert. Anschliessend werden einige Beispiele zu den Ausgaben aus den verschiedenen Bildungsstufen und ‑typen aufgezeigt.

Bildungsfinanzierung

Für die Finanzierung des Bildungswesens spielt die gesamtwirtschaftliche Entwicklung eine Rolle. Bei einer vornehmlich öffentlichen Finanzierung der Bildung ist Wirtschaftswachstum eine notwendige, aber noch nicht hinreichende Bedingung für eine solide Finanzierung von Bildung. Diese hängt auch noch von der Bereitschaft ab, über Steuern öffentliche Ausgaben zu bezahlen. Zudem beeinflusst der Zustand der öffentlichen Finanzen (Schuldenquote) den Spielraum der Regierungen entweder positiv oder negativ. Die internationale Konjunkturabkühlung hat die Schweiz nur kurz getroffen; die konjunkturell bedingte Wachstumsschwäche hatte somit auch keinen negativen Einfluss auf die längerfristige Finanzierung des Bildungswesens. Die hohen Staatsschulden können hingegen in den meisten anderen Industrienationen langfristig einen negativen Einfluss auf die Finanzierung von Bildung und Forschung haben. Diese Länder müssen während Jahren Primärüberschüsse generieren, nur um ihre Schuldenquote wieder signifikant zu senken, was – anders als in der Schweiz – ihre Möglichkeiten der Bildungsfinanzierung nachhaltig einengen wird. Natürlich spielt auch der Verteilkampf zwischen verschiedenen Aufgabenbereichen der öffentlichen Hand eine Rolle dafür, wie viele Mittel für die Bildung bereitgestellt werden können. Hier weisen Studien darauf hin, dass die demografische Alterung der Gesellschaft die Zahlungsbereitschaft der Bürgerinnen und Bürger für Bildung eher negativ beeinflusst und weiter beeinflussen wird (Cattaneo und Wolter 2009).

Primar- und Sekundarstufe I

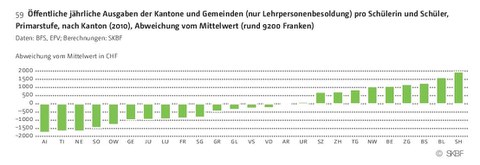

Die Bildungsfinanzstatistik weist für die Kantone und Gemeinden die jährlichen Ausgaben für Lehrer- und Personalbesoldung, Sachaufwand, weitere laufende Verpflichtungen sowie Investitionen auf der Primarstufe aus. Da für den Kanton Aargau keine Angaben vorliegen, bleibt er in der Darstellung unberücksichtigt.

Grafik 1 (wir arbeiten noch an einer besseren Darstellung der Grafiken. Je nach Browser können Sie mit einem Rechtsklick und "Grafik anzeigen" die Grafik vergrössern. Zurück zum Text gelangen Sie mit der "Eine-Seite-zurück-Funktion").

Grafik 2

Die Zahlen zeigen kantonal erhebliche Unterschiede bei den Ausgaben für Lehrpersonenbesoldungen im Verhältnis zur Anzahl Schülerinnen und Schüler. Die Spannweite auf der Primarstufe beispielsweise zwischen dem Kanton mit dem höchsten und jenem mit dem tiefsten Aufwand für die Lehrpersonenbesoldung beträgt 40% des durchschnittlichen Aufwandes von rund 9200 Franken. Die Unterschiede können auf verschiedene Faktoren zurückgeführt werden. So kann ein allgemein hohes Lohnniveau in einem Kanton auch die Personalausgaben in den Schulen steigern. Auch ein hoher Anteil an kleinen Klassen kann kostensteigernd wirken. Unterschiede in der Altersstruktur des Lehrkörpers, Differenzen in den Lohnnebenkosten oder unterschiedliche pädagogische Angebote kommen als Erklärungen ebenfalls in Frage. Die Differenzen können auch beeinflusst sein durch die unterschiedliche Finanzkraft der Kantone. Ein finanzstarker Kanton kann höhere Aufwendungen im Bildungswesen natürlich eher verkraften als ein finanzschwacher Kanton. Analysiert man die Finanzkraft als Einflussfaktor (damit sind die Zahlungsfähigkeit und das Preisniveau des Kantons gemeint, was als Ressourcenindex ausgewiesen wird) beispielsweise für die Sekundarstufe I, lässt sich damit ein Viertel der Varianz in den kantonalen Bildungsausgaben erklären. Die Unterschiede bei den Bildungsausgaben pro Schüler und Schülerin zwischen den Kantonen sind demnach zu einem Viertel auf die kantonale Finanzkraft zurückzuführen. Mit der untenstehenden Grafik kann ebenfalls verdeutlicht werden, dass die Ausgaben eines Kantons für die Lehrkräftebesoldung tendenziell höher ausfallen, wenn der kantonale Ressourcenindex hoch ist. Allerdings ist aus den höheren Aufwendungen nicht ersichtlich, ob diese auch zu real grösseren Investitionen führen oder ob finanzstarke Kantone dieselbe Inputqualität einfach teurer einkaufen müssen.

Grafik 3

Die vom Bundesamt für Statistik ausgewiesenen öffentlichen Bildungsausgaben für die Primarstufe (nur Personal- und Sachaufwand) zeigen zwischen 1990 und 2000 nominal eine Ausgabenzunahme um 500 Millionen Franken und zwischen 2000 und 2010 eine Zunahme um 800 Millionen Franken. Betrachtet man die Werte inflationsbereinigt, sind die Kosten aber zwischen 1990 und 2000 real gesunken. Zwischen 2000 und 2010 entsprechen 60% der Ausgabenzunahme einer realen Kostensteigerung, 40%, sind inflationsbedingt. Der Demographie-Effekt hätte zwischen 1990 und 2000 aufgrund der Schülerzunahme eigentlich eine Kostensteigerung und zwischen 2000 und 2010 aufgrund des Schülerrückgangs eine Kostensenkung bewirken müssen. Da die steigenden Schülerzahlen jedoch mit grösseren Klassen und die sinkenden Schülerzahlen mit kleineren Klassen aufgefangen wurden, war in der letzten Dekade eine beträchtliche Kostensteigerung zu verzeichnen. Die von der Politik erwartete demografische Rente blieb aus.

Grafik 4

Berufliche Grundbildung

Die öffentliche Hand gibt für die berufliche Grundbildung fast 3 Milliarden Franken pro Jahr aus (2011). Den Hauptteil der Ausgaben tragen die Kantone; allerdings hat der Bund seinen Kostenanteil von rund 16% (für die gesamte Berufsbildung) im Jahr 2004 in der Folge sukzessive gesteigert, und der Anteil wird nun gemäss der BFI-Botschaft 2013–2016 jährlich 25% umfassen (wiederum für die gesamte Berufsbildung). Davon fallen rund 10% für Ausgaben an, mittels deren der Bund Projekte Dritter finanziert; die restlichen 90% fliessen als Subventionen an die Kantone. Die kantonalen Ausgaben pro Grundbildungsverhältnis unterscheiden sich markant, je nach Verbreitung der Vollzeitausbildungen in Schulen oder Lehrwerkstätten. Diese kommen die Kantone teurer zu stehen als betrieblich basierte (duale) Ausbildungen.

Grafik 5

Neben den Ausgaben der öffentlichen Hand von jährlich rund 3 Milliarden Franken für die berufliche Grundbildung werden zusätzlich über 5,3 Milliarden Franken jährlich (2009) von den Betrieben aufgewendet (Strupler und Wolter 2012). Von Letzteren werden rund 2,5 Milliarden Franken für Lehrlingslöhne ausgegeben. Die betrieblichen Ausbildungsinvestitionen betragen somit jährlich rund 2,8 Milliarden Franken. Für den ausbildenden Betrieb geben hinsichtlich Ausbildungsentscheidung nicht alleine die Kosten den Ausschlag, da die Lernenden während der Lehrzeit auch eine Arbeitsleistung erbringen, die sich jährlich auf über 5,8 Milliarden Franken beläuft. Durchschnittlich erzielt ein ausbildender Betrieb also über die ganze Lehrzeit betrachtet einen Nettonutzen pro Lehrverhältnis. Allerdings unterscheiden sich diese Kosten-Nutzen-Relationen stark von Lehrberuf zu Lehrberuf.

Welche Auswirkungen eine Übernahme der Ausbildungskosten durch die öffentliche Hand zur Folge hätte, lässt sich exemplarisch am Kanton Zürich zeigen. Würde der Kanton Zürich rund ein Drittel der Ausbildungsbetriebe der beruflichen Grundbildung verlieren und müsste somit die entsprechenden Lehrstellen in staatlichen Vollzeitausbildungsstätten anbieten, stiegen die öffentlichen Ausgaben für die berufliche Grundbildung um jährlich 160 Millionen Franken, was einer Steigerung um 38% entspricht.

Gymnasium

Trotz Vorbehalten bezüglich der Vergleichbarkeit kann man aufgrund der vorhandenen Finanzdaten auf Stufe Gymnasium schliessen, dass die Investitionen in die gymnasiale Ausbildung von Kanton zu Kanton stark variieren. Die starke Varianz der Ausgaben ergibt pro ausgebildete(n) Maturandin und Maturanden hochgerechnet auf die gesamte Ausbildungsdauer Kostenunterschiede im hohen fünfstelligen Bereich. Diese Differenzen lassen sich (wie auf Stufe Primar- und Sekundarstufe I) nicht einfach erklären. Dass hohe Ausgaben auf hohe Inputkosten wie bspw. Löhne hinweisen und umgekehrt, muss vermutet werden. Ein Zusammenhang zwischen den Ausgaben und der jährlichen Unterrichtszeit in den Kantonen kann hingegen nicht aufgezeigt werden.

Grafik 6

Tertiärbereich

Die Bildungsausgaben für Lehre und Forschung im Tertiärbereich fallen in der Schweiz im internationalen Vergleich relativ hoch aus. Ein massgeblicher Grund dafür liegt in der starken Gewichtung der Forschungsaktivitäten an den hiesigen Universitäten, was sich auch am hohen Anteil von Personen mit Doktoraten manifestiert. Wenn nur die Ausgaben für die Lehre (gemessen am BIP pro Kopf) betrachtet werden, so zählt die Schweiz zu den Ländern, die derzeit für den Tertiärbereich vergleichsweise wenig ausgeben. Dieser Befund könnte jedoch teilweise darauf zurückzuführen sein, dass bei stagnierenden Ausgaben für die Hochschulbildung in der Schweiz in den letzten Jahren ein überdurchschnittliches Wirtschaftswachstum pro Kopf verzeichnet werden konnte, während Vergleichsländer eher eine stagnierende oder rückläufige Wirtschaftsentwicklung aufwiesen. Diese Vermutung wird gestützt durch die Beobachtung, dass die Schweiz, bei real eher konstanten Ausgaben, bei den am BIP pro Kopf normierten Bildungsausgaben international die deutlich stärksten Rückgänge verzeichnet.

Grafik 7

Höhere Berufsbildung

Die Kosten der höheren Fachschulen werden zu 80% öffentlich finanziert. Der Rest stammt mehrheitlich aus Studiengebühren. Die geografisch sehr ungleiche Verteilung der rund 200 höheren Fachschulen in der Schweiz bringt es mit sich, dass viele Studierende nicht in ihrem Wohnkanton studieren. Die von allen Kantonen unterzeichnete und gegenwärtig noch gültige Fachschulvereinbarung (FSV, 1998) ermöglicht den Kantonen bei der Finanzierung der Studierenden aus ihrem Kanton eine «À-la-carte»-Finanzierung, was bedeutet, dass sie nur an jene ausserkantonalen höheren Fachschulen Beiträge bezahlen müssen, die sie selbst bestimmt haben. Dies kann dazu führen, dass ein ausserkantonal Studierender sich in einer solchen Situation mit höheren Studiengebühren konfrontiert sieht. Das neue Konkordat, die «Interkantonale Vereinbarung über Beiträge an die Bildungsgänge der höheren Fachschulen» (HFSV), sieht nun vor, dass alle Konkordatskantone an alle durch das Konkordat abgedeckten Schulen Beiträge (und zwar Pauschalbeiträge, die 50–60% der Kosten des Studiengangs decken) zahlen und somit die Freizügigkeit der Studierenden verbessert wird. Dieses Konkordat wurde von der Plenarversammlung der EDK am 22.3.2012 verabschiedet und tritt in Kraft, wenn dem Konkordat mindestens 10 Kantone beigetreten sind. Die Umsetzung wäre frühestens auf das Schuljahr 2015/2016 möglich; bis dahin werden die Bestimmungen der FSV gelten. Die öffentliche Subventionierung der Berufs- und höheren Fachprüfungen ist nicht Gegenstand dieses neuen Konkordats.

Bezüglich der Vorkurse und der Prüfungsgebühren ergab die Erhebung von Neukomm, Rageth & Bösch (2011) für das Jahr 2010, dass rund ein Fünftel der Studierenden alle Kosten selbst deckten, während die übrigen 80% ganz oder teilweise in den Genuss von arbeitgeberseitiger Unterstützung kamen; bei einem Viertel der Studierenden übernahmen die Arbeitgeber die vollen Kosten. Die öffentlichen Subventionen fliessen mehrheitlich in Form von Stipendien an die Studierenden. Die öffentlichen Ausgaben für Prüfungen können hingegen nur aus den öffentlichen Ausgaben für die höhere Berufsbildung eruiert werden, da sie für die Prüfungsteilnehmenden nicht ersichtlich sind. Die Bundesbeiträge an die Prüfungsaufwendungen decken ab 1.1.2013 60% und in Ausnahmefällen 80% der Gestehungskosten. Momentan monetär nicht ausgewiesen werden Vergütungen, welche die Arbeitgeber in Form von Zeitgutschriften den Studierenden zukommen lassen. Dieser Ertrag wirkt sich bei den Studierenden in einer Reduktion der Opportunitätskosten der Ausbildung nieder, was wiederum deren Rentabilität erhöht. Die meisten Arbeitgeber versichern sich aber ihre Leistungen in Form von Abzahlungsklauseln, d.h. die Studierenden müssen sich zu einer vollständigen oder teilweisen Rückzahlung der Unterstützung verpflichten, falls sie den Arbeitgeber vor Ablauf einer bestimmten Zeit verlassen. Nur gerade etwas weniger als ein Viertel der arbeitgeberseitig unterstützten Studierenden war keinen Abzahlungsverpflichtungen unterworfen (Neukomm, Rageth und Bösch 2011). Schliesslich ist darauf hinzuweisen, dass ein Teil der Ausbildungskosten nachträglich vom steuerbaren Einkommen abgezogen werden kann. Mehr als zwei Drittel der von Neukomm, Rageth und Bösch (2011) befragten Personen gaben an, ihre Ausbildungskosten vollständig oder teilweise den Steuern abzuziehen; bei den Kandidatinnen und Kandidaten für höhere Fachprüfungen für reglementierte Berufe lag dieser Anteil gar bei über 95%. Je nach anwendbarem Grenzsteuersatz dürften sich somit zwischen einem Fünftel und einem Drittel der privat getragenen Berufsbildungskosten nachträglich refinanzieren lassen.

Grafik 8

Stefanie Hof ist wissenschaftliche Mitarbeiterin bei der Schweizerischen Koordinationsstelle für Bildungsforschung (SKBF). Der Beitrag erschien bereits in der Zeitschrift "vpod bildungspolitik" 185 / März 2014.

Weitere Informationen

Bildungsbericht Schweiz 2014, Aarau: SKBF

http://www.skbf-csre.ch/de/bildungsmonitoring/bildungsbericht/

Referenzen

Cattaneo, M. Alejandra, Wolter, Stefan C. ( 2009). Are the Elderly a Threat to Educational Expenditures? European Journal of Political Economy 25(2): 225–236.

Neukomm, Sarah; Rageth, Ladina; Bösch, Lena ( 2011). Befragung der Kandidatinnen und Kandidaten der eidgenössischen Prüfungen Im Bereich der Höheren Berufsbildung. Schlussbericht. Zürich: econcept.

Strupler, Mirjam; Wolter, Stefan C. (2012). Die duale Lehre: Eine Erfolgsgeschichte – auch für die Betriebe. Zürich: Rüegger.